Der Umgang mit Freizügigkeitsguthaben in der Sozialhilfe

Der Umgang mit Freizügigkeitsguthaben in der Sozialhilfe ist eine komplexe Herausforderung. Sozialhilfedienste müssen abwägen, ob und in welchem Umfang das Freizügigkeitsguthaben zur Finanzierung des Lebensunterhalts verwendet werden soll, ohne dabei die zukünftige Altersvorsorge unverhältnismässig zu gefährden. Diese Problematik führt zu unterschiedlichen Regelungen und Verfahren in der Praxis.

In der Sozialhilfe gilt grundsätzlich das Prinzip der Subsidiarität. In Bezug auf die Altersvorsorge heisst das: Leistungen und Vermögen der Altersvorsorge gehen der Sozialhilfe grundsätzlich vor. Gleichzeitig ist sicherzustellen, dass eine angemessene Existenzsicherung im Alter nicht gefährdet wird. Damit kommt ein weiteres Prinzip zum Tragen, der Vorsorgeschutz. Dieser besagt, dass die Freizügigkeitsleistungen bei Eintritt des Altersrentenfalls den Lebensunterhalt decken sollten. Nähert sich eine von der Sozialhilfe unterstützte Person dem Rentenalter, stehen Subsidiarität und Vorsorgeschutz in Konkurrenz zueinander. Die beiden Prinzipien müssen daher gegeneinander abgewogen werden.

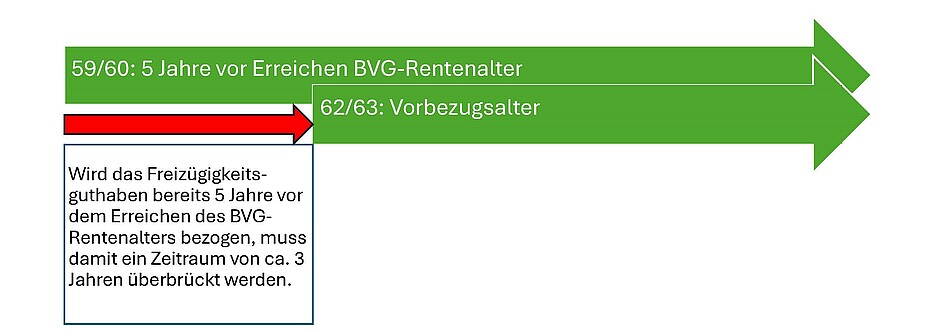

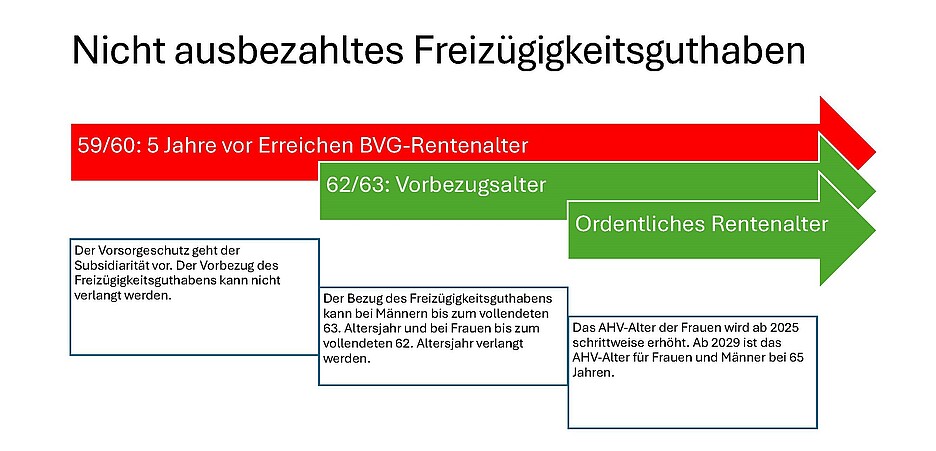

Als Freizügigkeitsleistungen werden diejenigen Altersguthaben bezeichnet, die sich aus dem Vermögen der zweiten Säule (Berufsvorsorgegesetz, BVG) und aus der Säule 3a (private Spareinlagen) zusammensetzen. Verlässt ein Arbeitnehmer sein bisheriges Arbeitsverhältnis und geht nicht direkt ein neues ein, wird das bisher angesparte Pensionskassengeld auf ein Freizügigkeitskonto überwiesen. Die Freizügigkeitsordnung sieht vor, dass Guthaben aus Freizügigkeitskonten frühestens fünf Jahre vor und spätestens fünf Jahre nach Erreichen des BVG-Rentenalters ausbezahlt werden können. Das bedeutet, dass Frauen derzeit ab 59 und Männer ab dem Alter von 60 Jahren Freizügigkeitsleistungen beziehen können. Fünf Jahre vor Erreichen des BVG-Rentenalters ist damit ein Vermögen vorhanden, über das die betroffene Person verfügen könnte.

Keine Ergänzungsleistungen bei frühestmöglicher Herauslösung

Für Personen, die durch die Sozialhilfe unterstützt werden, stellt sich somit ab fünf Jahren vor Erreichen des BVG-Rentenalters die Frage, wie mit vorhandenen Freizügigkeitsleistungen umzugehen ist. Die Subsidiarität spricht dafür, dass die Gelder, die nun verfügbar gemacht werden können, auch bezogen werden. Der Anspruch auf Sozialhilfe würde damit hinfällig. Die betroffene Person müsste ihren Lebensunterhalt ab 60 bzw. 59 mit den Freizügigkeitsleistungen bestreiten. Zum Zeitpunkt der frühestmöglichen Herauslösung besteht noch kein Anspruch auf Ergänzungsleistungen (EL).

Generell haben Personen mit einem Reinvermögen von mehr als 100 000 Franken keinen Anspruch auf EL. Dies liegt an der neu eingefügten Vermögensschwelle für die EL. Da die AHV-Rente erst zwei Jahre vor dem BVG-Rentenalter vorbezogen werden kann, müsste somit ein Zeitraum von ca. drei Jahren mit den Freizügigkeitsleistungen überbrückt werden. Bei einem zu frühen Bezug der Freizügigkeitsleistungen bestünde somit die Gefahr, dass die Gelder bei Erreichen des AHV-Vorbezugsalters bereits ganz oder teilweise aufgebraucht sind. Möglicherweise muss die Person dann wieder Leistungen der Sozialhilfe beziehen.

Der Vorsorgeschutz spricht klar gegen dieses Vorgehen. Der Zielsetzung der zweiten und dritten Säule kann nur entsprochen werden, wenn die Mittel der gebundenen Vorsorge erst zusammen mit jenen zum AHV-Vorbezug erfolgen. In Ergänzung zu den Leistungen der AHV/IV kann so zur Sicherung der gewohnten Lebenshaltung beigetragen werden.

AHV-Leistungen sind frühestmöglich zu beziehen

In den SKOS-Richtlinien wird klar geregelt, dass AHV-Leistungen der Sozialhilfe im Sinne der Subsidiarität vorgehen, und deshalb frühestmöglich zu beziehen sind. Der frühestmögliche Zeitpunkt wird – in Beachtung des Vorsorgeschutzes – auf den Zeitpunkt des AHV-Vorbezugs festgelegt. Demnach empfiehlt die SKOS, dass die Freizügigkeitsleistungen frühestens im Alter von 63 bzw. 62 für Frauen herausgelöst werden sollen. Die betroffene Person hat damit im Zeitpunkt des AHV-Vorbezugs noch kein reduziertes Altersguthaben und kann ab dann die AHV-Rente beziehen. Ergänzend dazu können Ergänzungsleistungen bezogen werden. So kann der Zielsetzung der zweiten und dritten Säule entsprochen werden, wonach die gebundene Vorsorge in Ergänzung zu den Leistungen der AHV/IV zur Sicherung der gewohnten Lebenshaltung beitragen soll.

Das Bundesgericht hatte in jüngster Zeit einige Sachverhalte zum Bezug der Freizügigkeitsleistungen zu beurteilen. In Abweichung zu den SKOS-Richtlinien lehnt das Bundesgericht einen Bezug fünf Jahre vor dem Erreichen des BVG-Rentenalters nicht in jedem Fall ab. Das BG urteilte, dass ein Bezug ab 60 bzw. 59 Jahren nur verlangt werden könne, wenn mit dem Freizügigkeitsguthaben der Lebensunterhalt bis zum Vorbezugsalter finanziert werden kann. Zur Berechnung des notwendigen Lebensunterhalts für diese Zeit wird vom Bedarf gemäss der Berechnung für die EL ausgegangen. Dieser Bedarf liegt höher als der sozialhilferechtliche Bedarf. Der vorzeitige Bezug wird dann als unverhältnismässig angesehen, wenn ein erneuter Rückfall in die Sozialhilfe droht, bevor das Alter von 63 Jahren für den Vorbezug erreicht ist.

Freiwillige Auszahlung

Die unterstützte Person hat, wie bereits gesagt, die Möglichkeit, sich die Freizügigkeitsleistungen freiwillig vor dem Eintritt des ordentlichen Rentenalters oder des Vorbezugsalters auszahlen zu lassen. Unter diesen Umständen stellt sich die Frage nach der Ablösung von der Sozialhilfe.

Die Ablösung von der Sozialhilfe ist zulässig, wenn sich eine unterstützte Person das Freizügigkeitsguthaben vor Eintritt des Vorsorgefalls (AHV-Vorbezugsalter oder ganze IV-Rente) freiwillig und ohne Aufforderung des zuständigen Sozialhilfedienstes ausbezahlen lässt. Dann besteht kein Schutz der Altersvorsorge mehr. Die Ablösung ist auch zulässig, wenn sich eine unterstützte Person das Freizügigkeitsguthaben bei Eintritt des Vorsorgefalls ausbezahlen lässt. Der Vorsorgeschutz ist dann gewahrt.

Rückerstattung

Zum Schutz der Alters- und der Invalidenvorsorge ist nach den SKOS-Richtlinien auf die Rückerstattung wegen günstiger Verhältnisse/Vermögensanfall generell zu verzichten. Ausgelöstes Guthaben der gebundenen Vorsorge ist für den aktuellen und zukünftigen Lebensunterhalt zu verwenden. Aus den betreffenden Mitteln kann daher grundsätzlich keine Rückerstattung von rechtmässig bezogener Sozialhilfe verlangt werden.

Anderer Ansicht ist das Bundesgericht. Lässt sich eine unterstützte Person das Freizügigkeitsguthaben vor Eintritt des AHV-Vorbezugsalters auszahlen, ist es nach dem Bundesgericht zulässig, eine Rückerstattung wegen günstiger Verhältnisse/Vermögensanfall vorzunehmen. In einem allfälligen Pfändungsverfahren ist der beschränkten Pfändbarkeit Rechnung zu tragen.

Vorrang des Vorsorgegedankens

Fakt ist, dass die Prinzipien der Subsidiarität und der Altersvorsorge sorgfältig gegeneinander abzuwägen sind. Die SKOS ist der Auffassung, dass bei Personen bis zum AHV-Vorbezugsalter der Vorsorgegedanke höher zu gewichten ist. Das Freizügigkeitsguthaben sollte daher bis zu diesem Zeitpunkt nicht ausgelöst werden müssen. Bei einer Auszahlung ab dem AHV-Vorbezugsalter kann der Vorsorgeschutz gewahrt werden. Eine Auszahlung ist dann möglich. Von der Rückerstattung wegen günstiger Verhältnisse/Vermögensanfall ist zum Schutz der Alters- und Invalidenvorsorge zu verzichten.

Link: SKOS-Merkblatt «Altersvorsorge: Umgang mit Freizügigkeitsguthaben in der Sozialhilfe», aktualisiert 2024 unter www.skos.ch/publikationen/merkblaetter